大好きだったDavid Boweが亡くなって、すごくショックでした。それで思いついたのが、この会社 Lowe’s Companies Inc(LOW)。ボウイの10枚目のアルバムがLowだった(この中のSound and Visonって曲がさっぱりした曲で好きでした)。

ChangesとかHeroesとか、何十回となく聞きました。

ChangesとかHeroesとか、何十回となく聞きました。

さて、LOWはアメリカでナンバーツーのホームセンターです(1位は当然Home Depo)。

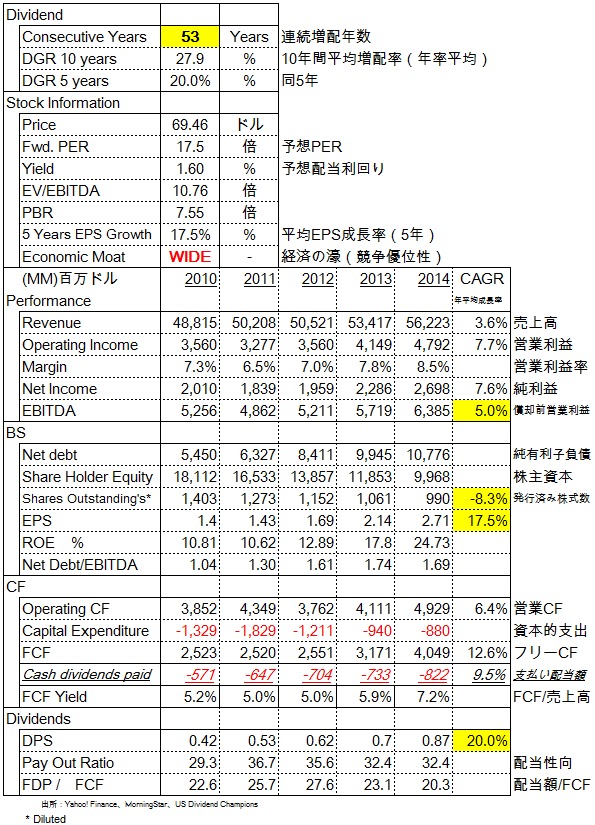

連続増配年数はなんと、53年に上ります(Home Depoはたった6年)。

スポンサーリンク

早速財務を見ていきましょう。

株価のほうは、少し安いか、まあまあか、そんな感じだと思います。小売業のPERはもう少しあってもよいような気がしました。

Targetでは付与されなかったEconomic MoatはWIDEをもらっています。これは注目。

MorningStarさんは、当社のオペレーション能力を非常に高く買っています。つまり、サITを駆使した、プライチェーン体制、大規模店舗展開からくる購買能力、配送能力、店舗運営能力などが比較的高いマージンを生み出せる原動力だと。

また、顧客本位のサービス姿勢が固定客をつかんでいるそうです。

こういったIntangibleな資産が濠を作っているのだそうです。

なんとなくWal-Martに通じるものがありますね。

ただし、リーマンショック後のアメリカの住宅市場があなり回復していませんので、当社の売上高も名目GDPかそれ以下の成長率にとどまっています。

しかし、それ以上に利益が伸びており、経営手腕が垣間見えます。したがって利益率も拡大しています。

結果、純利益が7.6%の年率成長という堅実な伸びとなっています。

借入金の水準は、まだ余力があると思いますが(Net Debt /EBITDAで2倍程度までか)ここ数年の、借入(社債)調達で配当/自社株買いの株主還元、というパターンがいつまで続くのか、という疑問が残りました。

Net Debt(純有利子負債;借入金-現金預金)は過去5年でざっくり2倍(5,450→10,776)となっているのに対し、Shareholder Equityは逆にざっくり半分に減っていますね)

借入で配当と自社株買いをする、という典型例ではないでしょうか?

日本人的に毛嫌いしそうな当社の財務戦略が、EPS成長にも大きく付与しています(5年平均17.5%のEPS成長率はいい)。

DPSも2割の成長率です。ゆえに、配当性向は30%台と健全ですね。

最後にボウイのSound and Visionのユーチューブを

応援お願いします。

スポンサーリンク

0 件のコメント:

コメントを投稿