StanleyBlack & Decker(SWK)の2回目です。

スポンサーリンク

事業内容など

Tool & Storage事業:当社最大の事業で、年商は約7Bドル(約8,000億円)。電動工具、手動工具およびこういった作業道具関連の製品、整理箱などを扱う。主な顧客は、DIY向けが33%、プロの住宅建築者向けが25%、一般建築用が22%などとなっています。

世界シェア1位とのことです。2位はドイツのボッシュ、3位は日本のマキタです。7位に日立が来るようです。

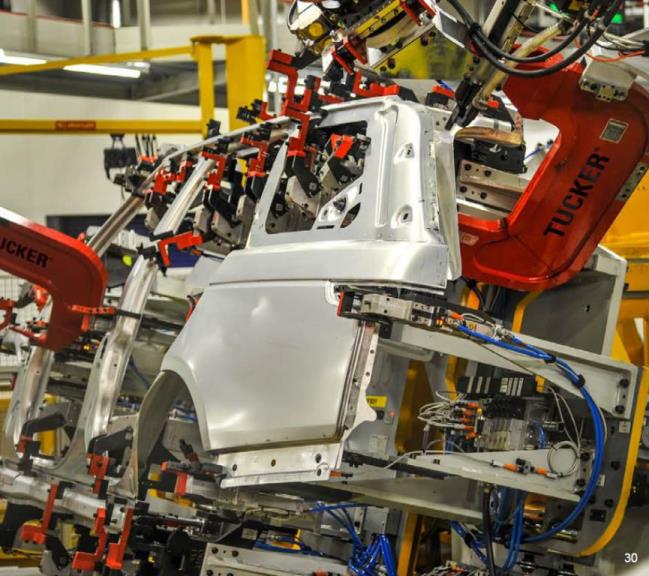

Industrial事業:売上高は1.5Bドル(約1700億円)。写真を見てください。こんな仕事です。

自動車、航空機、電機などの工場の組み立てラインでロボットアームが使う工具?と言ったらいいのでしょうか、そういったものを作っているようです。ロボットそのものはファナックとかが作るんだと思います。

Security事業:これは上記2事業とやや毛色が違っていて、電子セキュリティや監視システムの管理をやっています。売上高は2.1Bドル(約2400億円)です。

営業利益率は、工具事業が17%、Industrialが22%、Securityが18%となっているようです(たぶん一時費用とかを除いたベースだと思います)。

当社の特徴は、やはりM&A戦略のようです。特にSecurity事業はすべてM&Aによる積み上げのようです。2002年以降、6Bドルを超える資金で17の買収を行っています(2010年の合併を除いて)。

ただし、13年間で17社、6Bドル(7000億円)ですから、1社あたりの買収額は400億円程度で、年1から2件の実行ということになります。

まったくの私見ですが、工具って用途が細かく分かれていて、比較的ブランドロイヤリティーが強いような印象を持ちました。当社は中堅の工具メーカーへの買収を繰り返して成長してきましたが、原材料や販路は比較的オーバーラップしていると思われ(工具ではありませんが、TVのブラビアとビエラの材料や売り場は同じですよね)、多くのブランドを傘下に入れ、シナジーを生み出している点がよい点ではないかと思います。

ただし、M&Aを繰り返すということは、多様な文化思想が入り混じるという点で、統合作業がスムーズにいかなければシナジーが発揮できません。

そこで、SWKはStanley Fulfillment System(SFS)という独自の業務方針を持っているようです。

同じくM&Aによる成長で「連邦経営」を掲げるジョンソンエンドジョンソンの「クレド(わが信条)」ではありませんが、グループ求心力を持たせる仕事への取り組み方を強調しています。

fulfillmentって、通販などのマーケティングで聞いたことがありますが、和訳では充足、実現、受注から入金に至るまでの一連の作業、などとなっています。

SFSの考え方も、効率的に仕事を進めていくことで、最終的にはブレークスルーを生むようなイノベーションを達成して、顧客満足度を高めよう、という感じかな?

運転資本回転率を高め(キャッシュフローがよくなる)、デジタル関連を使いこなし(Big Date)、組織・システム・作業プロセスの全てを最高のパフォーマンスに持っていくための手法、という風に書かれていますけど、まあ、独自の仕事方法があって、かつて「ビジョナリー・ーカンパニー」に書かれていた成功する企業の要件を満たしていたんじゃないかと思った次第です。

投資銘柄としての魅力

過去の株価パフォーマンス

当社の自己申告ベースですが、2015年12月末現在で、短期(12か月)でも長期(10年)でもS&P500をアウトパフォームしているらしいです。素晴らしい。

中長期的な経営コミットメント

- オーガニックで4-6%の売上高成長率+買収。

- 0.5%~0.75%の利益率改善と10%~12%のEPSの年平均成長率。

- フリーキャッシュフロー(営業CF-設備投資)>純利益(結構きつそう)

- CFROIが14~15%。CFROI=営業CF÷(負債+資本)要するに、負債と資本による調達コストに対して14%以上のリターンを達成するというもので、ROEの概念に負債を加えることで、負債によるレバレッジの過度のインパクトを薄めることと、キャッシュフローにこだわった経営を行うということを示したいのだと思います。いいことだと思います。

- 10+WCTというのは、運転資本回転数=売上高÷運転資本(売掛債権+棚卸資産-買い入れ債務だと思います)が10回転以上ということを意味しています。

- そして、Dividendは 〝Continued Growth“と記されました。

CFROIは当社のこれまでは9%台から13%に改善しています。営業CFを最大化するという目標と売上高運転資本回数の改善は目線が一致していますね。

運転資本回転数も5.3回から9回台に大きく改善しています。運転資本を少なくするって、売掛金の早期回収、在庫の最小化、買い入れ債務の引き延ばしなど総合力が求められると思います。

株主還元ですが、当社によると、FCFのうち、半分が株主還元で半分はM&Aに使うようです。配当性向のめどは35%程度、残りは自社株買いとのことです。したがって、今後の増配はFCF(EPS)の伸び次第ということになりそうです。

類似他社比較

マキタは日本では定評のある高収益企業の一つですが、やはり世界(というより米企業)と比較すると、規模・効率性とも劣後してしまいます(この円安でこれですから)。

日立は論外ですね。配当も5年連続据え置きです。

Illinois Tool Worksはこちらを参考に。

私見

SFSという考え方がうまく説明できないが、経営者のこだわりが感じられる点がいい。

ただし、やはり投資するならITWのほうが、企業のクオリティーは一枚上手か?

(配当の成長率だけを考えると、たいした差ではないかもしれない。市場平均をアウトパフォームしているらしいし)

投資は自己責任でお願いします。

応援お願いします。

スポンサーリンク

0 件のコメント:

コメントを投稿