株の価値をどこに見出すのか?という論点。

BPS(Book Value per Share;一株純資産)が重要だ、という人

EPS(Earning per Share;一株純利益)が重要だと言う人

CFPS(Cash Flow per Share;一株当たりCF…当期純利益+減価償却費をCFとみなす)が重要だと言う人

いろんな論点がありますね。

日本人は、バブル崩壊以降、「債務超過」という四字熟語にかなり敏感になっている様に思われます。特に銀行の自己資本が債務超過に陥ると、預金が保護されなくなるのでは、という疑心暗鬼辺りが発端だったのではないでしょうか?

また、法律などでも、債務超過の会社に風当たりが強かったりします(例:会社分割した場合の片方の会社が債務超過だと分割が無効の恐れがあるとか)。

証券取引所などでも、3期連続債務超過は上場廃止基準だったような気がします。

法律的な債権者保護の考え方が強いのかもしれません。あっちでも、こっちでも「保護」という言葉に日本人は弱いようです。

しかし、会社が潰れるときは、債務超過が直接の原因ではなく、資金繰りが原因であることは、リーマンショック時の欧米金融機関を見ても一目瞭然です(流動性危機と言っていましたよね)。

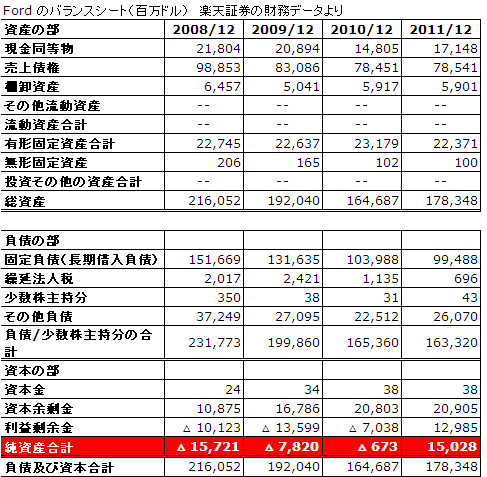

私はかれこれ3年半もFord Motorの株を保有していますが(米3大自動車メーカーで唯一政府支援を受けずに自力再生した、という枕詞はもう忘れられてしまいました)、最初の2年間ちょっとは債務超過でした。けど気にしていませんでした。自動車部門は手元流動性現預金>借入金の状態だったからです(下記は連結なので、金融部門の借り入れが入っている)。

皮肉なことに、債務超過時代には株価はウナギ登りだったのですが、資産超過になった途端に、株価が下落して、わがポートフォリオの問題児化しております・・・。

Fordの株価推移(私は09年の3月ごろ、$6ぐらいから投資を開始しました)

もちろん、債務超過の状態がよいと思っているわけではありませんが、それ以上に近未来の業績や資金繰りを気にしていると言えると思います。最近の株安は欧州債務危機が要因と思われます(Fordは欧州で結構シェアを持っている)。

純資産をあまり気にしない例:その2

IBMを見てみましょう。

IBMにもベンダーファイナンスを供給する部門がある(それほど大きくない)ので、やや負債が多い感じがします。純資産は日本基準で考えると薄いと思われます(自己資本比率17%しかありません)。巨額の赤字を出したパナソニックで29%、ソニーは15%で、かろうじてソニーより上。

しかし、一方で、FCF(経営陣の裁量で株主還元が出来る元手となるCF)は、毎期純資産の50~70%にも及び、純利益並みになります。2012年度は154億ドル(約1.2兆円)に上ります。

このFCFを活用して、ガンガン自社株買いを行うので、自己資本比率は常に20%前後にとどまっています(自社株買いを行わない場合、当期の純資産は、前期の純利益-配当となるので、純資産は増加する)。

純資産額横ばいでも、利益が増加して(かつ、発行済み株数が減少するので)株価が上昇するため、PBRは11倍(時価総額約$228B:18兆円÷$20.1B(1.6兆円)にもなります。

ROEも純利益は逓増するものの、純資産は横ばいであり、78%($15.8B÷$20.1B)という数値になっています。

IBMの指標(PBR11倍、ROE78%)はやや出来すぎのレベルだと思われますが、おおむね米国の大手企業はROEの数値はある程度意識して決算を作るはずですので、純資産も戦略的に作っていくはずです。

自己資本比率の高低の評価は業種によりますが(業績安定性のある業種ならある程度低くても許容されるが、業績が不安定な業種の場合は、高めが望まれる)、BPSが良いのか、CFPSが良いのかは、

「掌の1羽の鳥か藪の中の2羽の鳥」のどちらを選択するのか、

あるいは単純に

Show me the Money!!

の考え方か、によると思いますが、(私も含めて)投資家は1羽の鳥を好んでいるようです。

(注:投資が嵩む業種ではBPSは積み上がりますが、CF貧乏という状態に陥りやすい。「株式投資の未来」においても投資は『資本を食う豚』と揶揄されており、やはり人気は低い)

資本の再配分をどう考えるかという経営者の意識の問題でしょう(しかし、バフェットさんによると、単なる一演奏者がいきなりオーケストラの指揮を執るのは難しいと言っている通り【一介の従業員だったものがCEOになった途端に資本配分がうまくなるはずがない】、あちらの国でも簡単にはいかないようです。

応援よろしくお願いします!!

にほんブログ村

にほんブログ村

0 件のコメント:

コメントを投稿